Custo

Estimar o custo dos projetos de capital propostos fornece informações essenciais para os tomadores de decisão que precisam decidir como usar melhor os fundos disponíveis alinhados à estratégia.

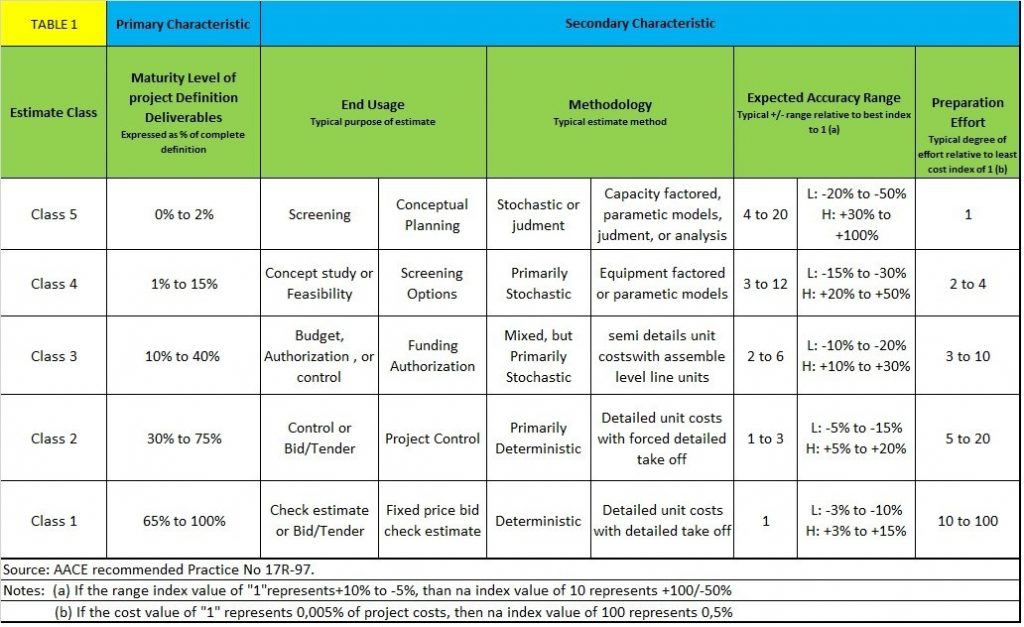

Existem inúmeras características que podem ser usadas para categorizar os tipos de estimativas de custo. A mais significativa delas é o nível de maturidade dos entregáveis de definição do projeto.

Dependendo dos resultados técnicos e do projeto, das variáveis e dos riscos associados a cada estimativa, espera-se que a faixa de precisão de qualquer estimativa específica esteja dentro das faixas identificadas.

A estimativa de Classe 1 é a mais próxima da definição e maturidade completas do projeto. O estimador de custos faz a determinação da classe de estimativa com base no nível de maturidade da definição do projeto com base no status de entregas específicas de planejamento e design. A porcentagem de conclusão do design pode ser correlacionada com o status, mas a porcentagem não deve ser usada como a determinação de Classe.

Observe que na tabela 1, os valores na coluna de intervalo de precisão não representam porcentagens + ou -, mas representam um valor de índice relativo a um melhor valor de índice de intervalo de 1.

Métodos estocásticos geralmente envolvem modelagem simples ou complexa com base em relações inferidas ou estatísticas entre custos e parâmetros programáticos e/ou técnicos. Métodos determinísticos tendem a ser contagens ou medidas diretas de unidades de itens multiplicadas por custos unitários ou fatores conhecidos.

A Tabela 1 é um sistema de classificação genérico aplicável a uma variedade de indústrias; cada classe de estimativa oferece várias faixas de precisão esperada. As faixas aplicáveis dependem do estado da tecnologia e da qualidade dos dados de estimativa de custo de referência. O estado da tecnologia se refere principalmente à singularidade programática ou técnica e à complexidade do projeto. Geralmente, há uma confiança maior para projetos que repetem práticas passadas. A precisão esperada também depende da qualidade dos dados de estimativa de custo de referência, histórico e riscos.

A maturidade das informações de entrada é um determinante muito importante da precisão.

PERGUNTA: Qual é a precisão real das estimativas de custos de projetos de capital comparando os resultados do desenvolvimento do projeto (FEL) com os custos finais do projeto (Capex)?

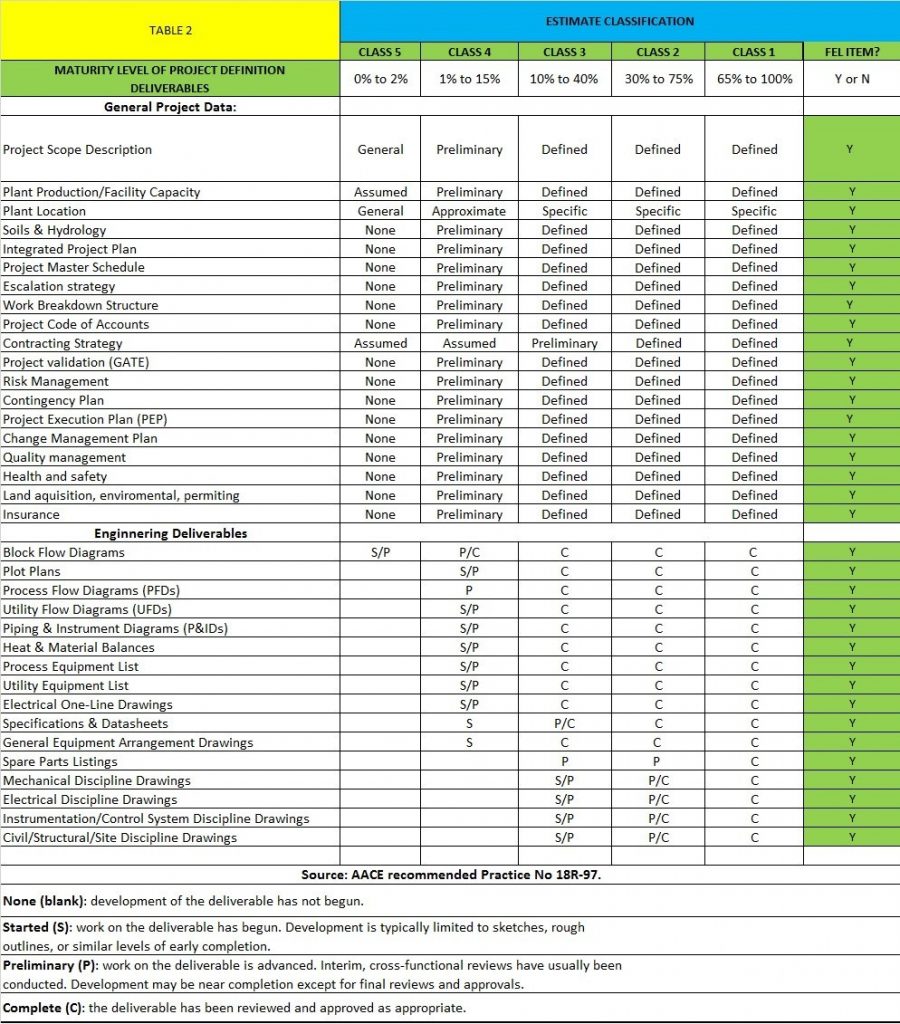

Na comparação entre os modelos AACE e FEL, não há distinção entre eles quanto ao uso, sendo a forma de execução muito semelhante (TABELA 2).

Orçamento

Considerando o nível de maturidade dos resultados do projeto a serem alcançados, somando os riscos associados, espera-se que a precisão fique dentro dos intervalos.

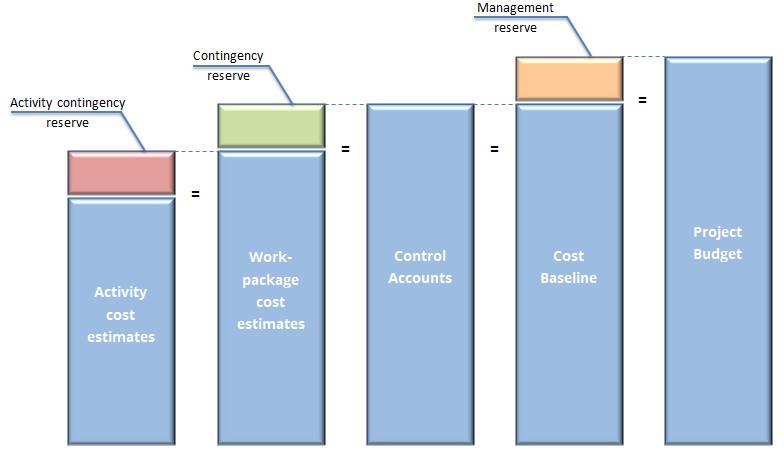

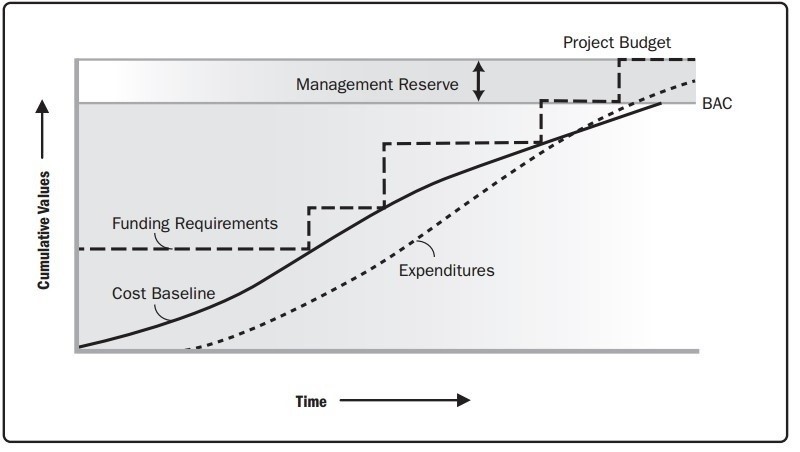

O próximo passo é identificar a linha de base de custos aprovada, excluindo quaisquer reservas de gestão, que só podem ser alteradas por meio de procedimentos formais de controle de mudanças e são usadas como base para comparação com os resultados reais.

A figura abaixo indica os vários componentes do orçamento do projeto e da linha de base de custos. A estimativa de custo da atividade para as várias atividades do projeto, juntamente com quaisquer reservas de contingência para essas atividades, são agregadas em seu custo de pacote de trabalho associado. As estimativas de custo do pacote de trabalho, juntamente com quaisquer reservas de contingência estimadas para os pacotes de trabalho, são agregadas em contas de controle. A soma das contas de controle compõe a linha de base de custos.

Reservas de gestão são adicionadas à linha de base de custos para produzir o orçamento do projeto. Conforme surgem mudanças que garantem o uso de gestão, o processo de controle de mudanças é usado para obter aprovação para mover os fundos de reserva de gestão aplicáveis para a linha de base de custos.

Como as estimativas de custo que compõem a linha de base de custo estão diretamente vinculadas às atividades do cronograma, isso permite uma visão em fases do tempo da linha de base de custo, que normalmente é exibida na forma de uma curva S.

Relatórios de Custos

O relatório contém todas as informações sobre custos, como:

• Todos os custos incorridos na data do relatório, quando forem conhecidos e puderem ser avaliados com precisão de acordo com as condições específicas do contrato

• Todos os custos incorridos na data do relatório, quando forem conhecidos e puderem ser estimados de acordo com as condições específicas do contrato

• A previsão dos custos a serem incorridos, conforme razoavelmente previsto na data do relatório e estimados de acordo com as condições específicas do contrato; e as provisões de risco necessárias, conforme razoavelmente previsto na data do relatório.

Um relatório de custos detalhado fornece um maior nível de detalhes dentro de um projeto de construção, como:

• Relatórios de custos elementares: relatam custos em um nível elementar. Este tipo de relatório de custos pode auxiliar no gerenciamento de valor e na engenharia de valor quando os orçamentos foram estabelecidos para cada elemento do projeto.

• Relatórios de custos de construção: relatórios de custos para edifícios individuais em um projeto que compreende vários edifícios.

• Relatórios do detentor do orçamento: relatórios de custos preparados para os elementos das obras de construção sob o controle dos detentores individuais do orçamento.

• Relatório de fluxo de caixa

• Relatório de perdas e despesas

• Relatório de danos liquidados

• Relatório de ajustes de licitações

Considerações:

• A precisão do seu processo de estimativa de custos pode determinar o sucesso ou o fracasso do projeto.

• Ao preparar uma estimativa de projeto, você está definindo muitas metas.

• Somente reunindo informações de custo precisas e oportunas você será capaz de avaliar o desempenho e manter suas informações de estimativa atualizadas.

• Ser capaz de controlar custos é, em grande parte, uma questão de aderir às diretrizes estabelecidas, muitas vezes aprendendo com projetos anteriores e reagindo às circunstâncias atuais de forma eficiente e eficaz.

• Sem um plano de gerenciamento de riscos eficaz, o gerenciamento de custos do projeto será um fracasso fatal.